금리가 높아지면서, 주식보다는 예금이나 적금으로 자금이 몰릴 수 밖에 없습니다. 어쩌면 더 높은 금리를 받을 수 있는 날이 올 수도 있습니다. 그러나 그렇게 되면 주식시장과 나라의 경제가 흔들리지 않을까?라는 고민도 해 봅니다.

그래도 받을 수 있는 기회는 받아야 하지 않을까요? 10만좌를 오픈 했다고 합니다. 앵콜이라고 하니 그전에도 한번 진행이 되었겠죠? Kbank에서 적금을 들기전에 적금의 금리우대 코드를 받으시면 됩니다. 형식적인 부분이라고 보시면 됩니다.

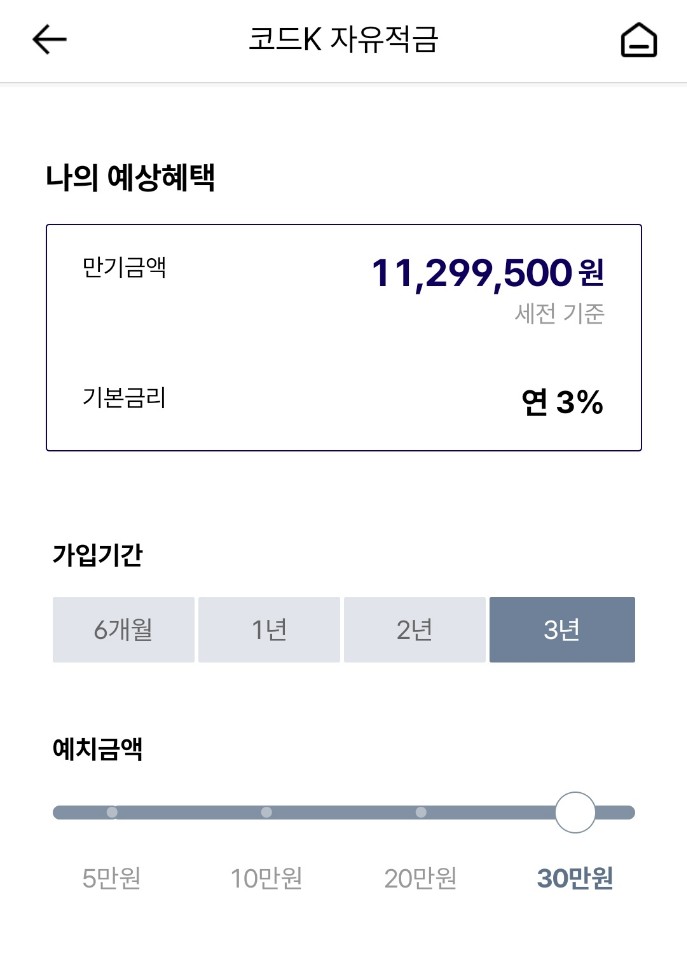

단, 5%를 받으시려면 3년을 선택 하셔야 합니다 .

왼쪽이 5%의 금리를 받았을 때 - 오른쪽에 3%의 금리를 받았을 때

세금을 제외하기 전 입니다.

어플의 상단의 선물 상자를 선택 합니다.

혜택에서 다양한 예적금 혜택받기를 선택 합니다.

5% 적금 앵콜 이벤트가 나오면

금리 우대 코드

를 눌러서 받습니다.

코드가 생성 되면 코드번호 복사하기를 눌러 두세요. 아니면 다시 이 화면으로 넘어와서 다시 선택을 눌러야 하기 때문이죠.

적금을 가입 합니다.

5%라고 하지만 모든 돈에 5%로가 적용되는것은 아닙니다. 전체적인 금액에 5%를 받고 싶으면 예금으로 넘어가야 하죠. 예금은 목돈을 넣어 두고 이자를 받는거라 적금보다 적은 금액이기는 하지만 복리의 마법을 부리게 됩니다. 그래도 전체적으로 5%라면 3%의 예금보다 높을거 같내요.

30만원씩 넣어서 3%가 아래의 금액이죠.

금리는 3년을 꽉 채워야 5%가 됩니다. 2년 정도로 하실거라면? 저축은행을 추천해 드리고 싶내요. 저축은행은 5천만원까지는 보장을 해 주시니 저축은행 망할까봐 걱정하지 않으셔도 됩니다. 5천만원까지는 보장을 해 주기 때문이죠. 기간이 좀 거릴 수는 있지만 뜯기지는 않습니다. 예전 저축은행 문제가 발생 했을 때, 저는 아닙니다. 그분이 큰 걱정은 하지 않으시더라고요. 5천만원까지는 보장을 해 준다고 하니. 5천만원이 넘어가는 돈에 대해서는? 저축은행 망할까봐 걱정을 살짝 해야 겠죠? ㅎㅎ

'STORY > 돈 이야기' 카테고리의 다른 글

| [저축은행 금리] Kiwi 뱅크, 웰컴저축은행, 뱅뱅뱅(사이다 뱅크) 금리, BNK 저축은행 (0) | 2022.07.28 |

|---|---|

| [달러] 달러 적금과 증권사 외화RP (0) | 2022.07.25 |

| [채권-ETF] TLT 와 SPTL 채권 ETF (0) | 2022.05.08 |

| [미국 ETF] SDIV 의 Russia 비중 (0) | 2022.05.03 |

| [외환연계 증권계좌] 은행 외화통장을 증권계좌에 연결 (0) | 2022.02.16 |

댓글