대략 돈은 얼마 없지만, 적은 돈이라도 몇 푼 벌어 보겠다는 마음으로 통장들이 하나 둘 늘어갔습니다.

알다시피 한달에 통장을 만들 수 있는 조건은 1개 입니다. 증권사를 하나 가입하게 되면 일반 은행은 20일이 지나야 가입이 가능 합니다. 주변 사람들에게 그렇게 이야기 하지만 다들 푼돈 벌어서 뭐 하냐?라고 이야기들 합니다.

맞는 말입니다. 건물 제대로 사게 되면 순식간에 수십억을 벌어 들이니 말입니다. 이런 좋은 이야기만 듣다보면 작은 돈에는 민간하지 않아지나 봅니다. 그래도 작은 돈으로 알뜰하게 굴리고 싶은 분들을 위해서 몇자 끄적여 봅니다.

제가 가지고 있는 통장은 이 블로그를 보시면 꼭 웰뱅 홍보대사처럼 홍보를 하고 있습니다. 파킹통장부터 예금 적금까지 최고의 이율을 준다고 생각을 합니다. 제가 관리하고 있는 통장중에서요.

예전에는 카카오 통장이 제1금융에서는 괜찮았지만, 상장을 하고 규제가 있나 봅니다. 이율이 Kbank 보다 못합니다. 그리고 신한은행, 국민은행 보다도 약한 부분이 있습니다. 대면 고객을 무시할 수 없나 봅니다.

동네 은행을 한번 가보세요. 창구 앞에 많은 어르신들이 있습니다. 대도심에 있는 은행들은 젊은 사람들이 있지만, 동네에서는 신협이나 농협등 지역거점 은행들에서는 아직도 통장을 들고 입금을 하시는 분들이 있습니다. 노래교실 하는 이유가 아니겠습니까?

서두가 길었습니다.

최고의 예금 ( 적금이 아닙니다 ) 웰뱅의 예금 입니다. 금리가 수시로 변경 되고 있어서 어떤게 더 우위에 있다고 볼수도 없는 시기 인가 봅니다. 그래도 제일 먼저 금리를 퍼스트 펭귄처럼 변경이 되기도 합니다.

| 웰뱅의 예금 - 화면 캡쳐를 하려고 했으나 폰에서는 캡쳐를 막았내요. 6~12개월 5% 복리 적용 5.05% 12~24개월 5.3%, 복리 적용 5.43% 24~36개월 미만, 복리 적용 5.63% 36개월 이상은 5.35%, 복리 적용 5.78% |

홈페이지에서 캡쳐하였습니다. 금리가 계속적으로 올라서 2022년 초에는 3.0% 에서 계속 올라서 10월달이 되니 5.3%까지 올라 갔습니다. 이러다가 6%~7% 올라가는거 금방이지 않을까 싶기도 합니다. 대출이 있으면 대출을 먼저 처리 해야 하겠내요.

여기서는 6개월 금리가 5%를 주는게 매력이 있습니다. 아직 한국은행에서 한번 더 금리를 올릴거 같습니다.

저축은행은 예전에도 문제가 있었으니 5천만원을 넘지 않는 선에서 유지를 하시는게 좋겠내요.

| 다른 은행으로 KB저축은행(KIWI뱅크) 에서 예금 2022년 10월 21일 금리가 변경이 되었습니다. 12~24개월, 5.8% 24~36개월, 4.7% 36개월, 4.8% 의 예금 금리가 변경 되었습니다. |

저축은행들의 금리가 수시로 변경 되고 있내요.

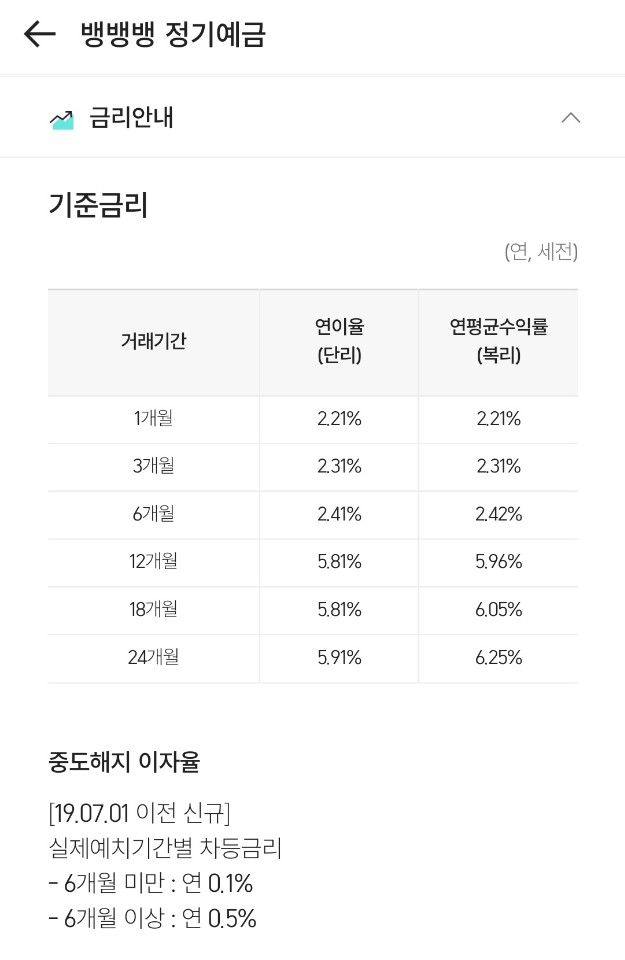

뱅뱅뱅 상상인 저축은행

| 뱅뱅뱅 저축은행(상상인저축은행) 은 12개월 5.81% 웰뱅이 높은줄 알았는데 상상인 저축은행이 12개월은 높은 이자를 주고 있군요. 복리로 따지고 보면 6%를 준다고 봐야 할거 같내요. 믿지 않을거 같아서 이 부분은 캡쳐를 올려 놓아 봅니다. |

이벤트로 진행 될 수 있습니다. 수신고가 차면 낮아 질 수도 있겠내요.

| BNK 저축은행 예금은 12개월 5.3%, 복리 적용 5.43% 24개월 5.3%, 복리 적용 5.57% 36개월 5.3%, 복리 적용 5.73% 입니다. KBanK는 아무런 조건 없이 12개원 4.6%의 예금을 |

한달에 4.0%의 금리를 원한다면 첼린지박스를 이용해 보시는것도 괜찮을거 같내요.

KBank에서 밀고 있는 첼린지 박스는 자신이 원하는 금액을 ( 물건이나 여행을 위한 목적자금 ) 설정합니다. 이를 3개월로 잡을수도 있지만, 한달을 잡으면 4%의 예금이 되겠내요. 말은 4%지만 첫 금액에 대해서만 4%가 되겠내요. 그냥 두느니 살짝 돌려 본다는 개념으로 접근을 하시는게 좋을거 같습니다.

| 국민은행, 우리은행, 신한은행은 4% 대의 예금이 있습니다. 국민은행은 36개월 4.25% 를 주고 있더군요. 신한은행은 12개월 부터 4.6% 의 금리를 36개월이 4.65%의 금리를 적용하고 있습니다. 60개월은 4.3% 를 적용되고 있습니다. 우리은행은 공동구매 모집액에 따라서 금리가 변화 됩니다. 우리은행만 거래를 한다면 일단 넣어 놓고 금리가 낮으면 바로 빼는것이 필요 하겠내요. 12개월을 기준으로 모집액이 낮으면 4.3% 을 300억원 이상 모이면 4.5%를 주게 됩니다. |

제1 금융권은 신한은행이 괜찮은거 같습니다. 저축은행을 원치 않으시면 1금융권에서 하실때 이벤트를 확인해 주세요. 요즘 금리가 올라가니 자사의 예금을 늘리기 위해서 이벤트가 진행 되기도 합니다. 다른 은행은 잘 모르겠지만, 신한은 예금 30만원 이상을 12월까지 유지?? 하면 바로 현금으로 쓸 수 있는 포인트를 줍니다.

어떤 적금을 들더라도 이벤트가 있는지 확인하고 드시기 바랍니다. 커피쿠폰이라도 하나 받으시는게. ㅎㅎ

'STORY > 돈 이야기' 카테고리의 다른 글

| [우리은행] 우리은행 환전주머니 - 달러 90% 우대 환전하기 (2) | 2022.10.29 |

|---|---|

| [신한은행-쏠] 쏠 환전 모바일금고 - 달러 우대율 90% 받기 (0) | 2022.10.20 |

| [파킹통장] 2022년 10월 최고의 파킹통장 (0) | 2022.10.19 |

| [저축은행][월급통장추천] 웰컴디지털뱅크 직장인사랑 보통예금 (2%->3%->3.5->3.8%) (0) | 2022.10.19 |

| [KBANK] 케이뱅크 알람 해지 방법 - 머니톡 해지 방법 (0) | 2022.09.15 |

댓글